インボイス制度について

こんにちは、総務部高江洲です。

今日は、2023年10月から始まるインボイス制度について書いていきたいと思います。

インボイス制度は(適格請求書等保存方式)、請求書の発行や消費税や納税に関わる制度です。

インボイスとは、売り手側が買い手に対して適用税率・消費税額を正確に伝えるために作成される請求書または領収書のことを指します。

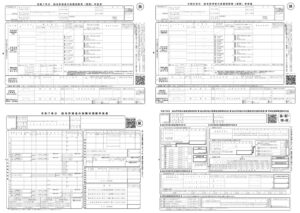

適格請求書とは、以下の6点を満たした請求書を指します。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類交付を受ける事業者の氏名又は名称

①、④、⑤に関しては、これまでの請求書等にはなかったため注意を要します。

今回、インボイス制度の対象となるのは、課税売上高が1000万円以上の課税事業者です。

インボイスを発行するためには、インボイス発行事業者として税務署長に申請を提出して審査を受ける必要がありますが、登録するためには「課税事業者」であることが条件です。

また2023年10月からインボイス発行事業者として登録してもらうためには、2023年3月31日までに登録申請書を提出する必要があるので注意が必要です。

インボイス制度が導入されると、従来であればどんな請求書でも消費税における経費として認められていましたが、2023年10月からの導入後は国が認めていない請求書以外は一切認められなくなります。

インボイス制度が導入されると、原則的に適格請求書の発行事業者から適格請求書を受け取った場合のみ仕入税額控除が行えます。

適格請求書を受け取らなかった場合は、仕入税額控除はできなくなるので注意が必要です。

今回はこの辺にしておきます。またインボイスの講習がありますので、それを受けて知識をしっかり入れてご報告出来たらなと思います。それでは、総務部高江洲でした。

お問い合わせフォーム

お問い合わせフォーム