物件売却時の固定資産税について

皆さんこんにちは。リタシン不動産 喜久里です。

とうとう梅雨に突入しましたね。平年よりも11日、昨年より3日遅かったそうです。ダムの貯水率も久しぶりに70%を超えたようで、水不足にならないためにも、しっかり雨が降るのは良いことですが、同時にカビの発生を防止するために、湿気対策などもしっかり行っていきましょう。個人的には梅雨の時期は短いほうがいいと思っています。

さて今回は、物件の決済時に、お客様へ固定資産税の清算についてご説明する機会がありましたので、あらためましてそのことについて書いていきたいと思います。

はじめに、固定資産税とは、土地・家屋(建物)および償却資産に対して課される税金で、納税先は各市町村です。(税務署に支払うものではありません。結構このことを誤解されている方もいるのではないでしょうか)

その土地や建物の1月1日時点での所有者に支払いの義務が発生し、おおよそ4月~6月ごろ、所有者のもとに納税通知・納付書が届きます。

土地や建物などの不動産物件を所有している方には、ちょうど令和6年度の固定資産税の納税通知書が届いているころではないでしょうか。共有名義の方がいる場合でも、納税通知・納付書は市町村が選出した共有代表者のみに届きますが、納税の義務自体は共有名義人全員にあります。

話を固定資産税の清算に戻します。不動産売買の決済・引渡し時にはこの固定資産税の清算が行われるのですが、固定資産税はその年の1月1日に所有している方が全額を支払う義務があるだけで、清算をすることについては法的な決まりごとはありません。ただ、年の途中で所有者が変わった場合、その前日までの分を売主が、その日からの分を買主が負担するというふうに日割りで清算するのが一般的です。

清算の基準日を起算日といい、この起算日は1月1日とする場合と、4月1日とする場合があり、沖縄では1月1日を起算日とすることが多く、全国的には、関東エリアでは1月1日、関西エリアでは4月1日とするところが多いようです。

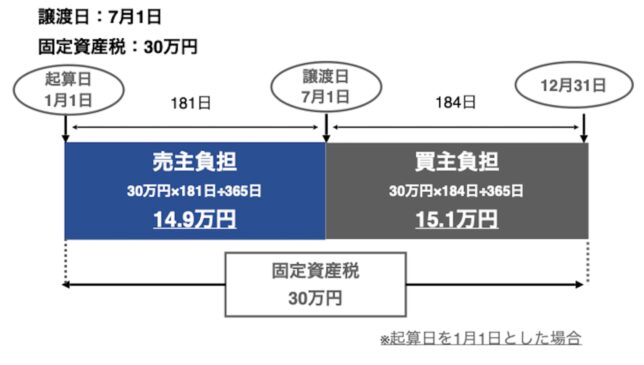

例えば、1月1日を起算日として、1年間の固定資産税が30万円、7月1日に決済・引渡しを行った場合、下の図のようになります。

売主の負担は6月30日までの181日分で148,767円、買主の負担は7月1日から12月31日までの184日分で151,233円ということになります。

上記の場合は、1年分の30万円を、売主が引渡し日までに手元の固定資産税納付書で全額を支払ったのち、引き渡し日である7月1日に買主が自己負担分の151,233円を売主へ支払うことで清算するということになります。

物件の決済・引き渡しは、売買代金のみではなく、このような各種清算金や登記費用なども発生するため、仲介業者へ事前にしっかり確認し、トラブルなくスムーズに行えるようにすることが大切です。もちろんリタシン不動産でも、物件売却決済時にはしっかりとお客様へご説明とご案内をさせて頂いておりますので、ご安心ください。

.png) 東恩納組のリタシン不動産が、あなたの不動産売買を「利他心」の志で全力サポートさせていただきます!!

東恩納組のリタシン不動産が、あなたの不動産売買を「利他心」の志で全力サポートさせていただきます!!

ご相談は、お電話またはリタシン不動産のお問合せフォーム、ラインにてお気軽にご連絡ください。

TEL 098-970-6819

リタシン不動産ホームページ(お問合せフォームからご連絡ください)→https://www.litacin.com/

ラインで不動産お気軽相談もやってます!→http://line.naver.jp/ti/p/@sib4198m

東恩納組

Facebook→http://urx3.nu/F9Mv

YouTube→http://urx3.nu/UMN4

リタシン不動産

Instagram→https://www.instagram.com/higashionna_litacin/

Twitter→https://twitter.com/hi_litacin

お問い合わせフォーム

お問い合わせフォーム