消費税について

こんにちは、総務部の与儀です。

今回はいよいよ2019年10月1日から消費税が10%に引き上げられるという事で、消費税について調べてみました。

まず、日本の消費税の歴史を見てみますと、1989年4月1日より消費税3%がスタートしました。

そして1997年4月1日に5%、2014年4月1日に8%へと増税が行われました。

そして2019年10月1日から10%へと増税されることになりました。

ですが、今回の増税は全て消費税が10%になるという事ではなく、『軽減税率』、『経過措置』という2つのポイントがあります。

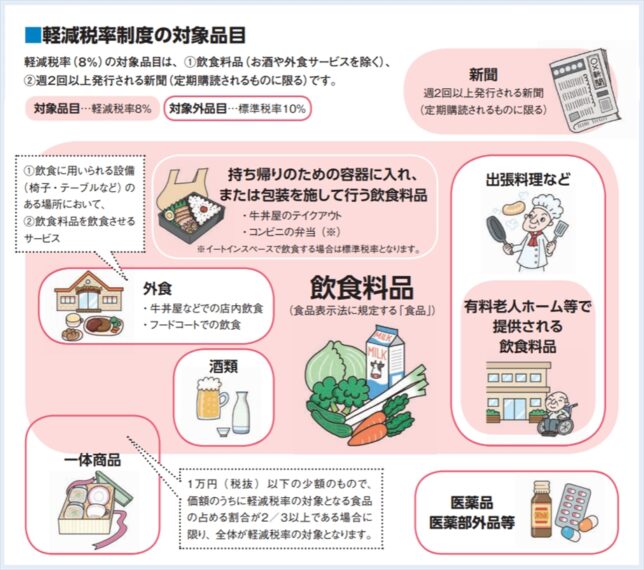

まず『軽減税率』とは、低所得者対策を目的とし特定の対象品目の消費税率を一般の消費税率(10%)より低く設定(8%)する事をいいます。

【対象品目】

・酒類、外食を除く飲食料品

(ファストフード店でテイクアウトした場合は8%、店内で飲食した場合は10%)

・週2回以上発行される新聞で定期購読契約の場合

(コンビニ等で購入する場合は10%)

・有料老人ホーム等で提供される飲食料品

(ケータリング等の出張料理の場合は10%)

【中小企業庁「消費税軽減税率まるわかりBOOK」より】

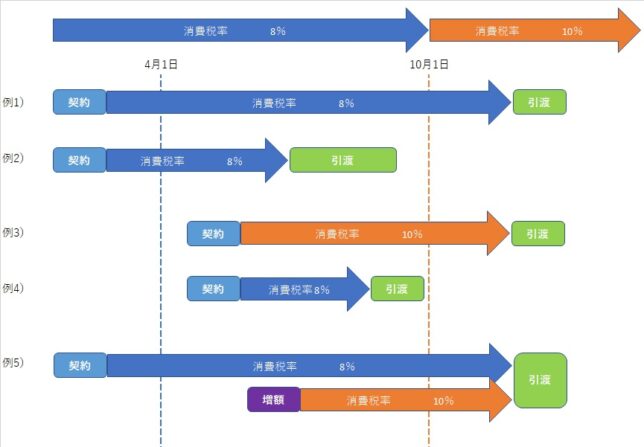

次に『経過措置』とは、消費税率が変更される際に、特定の条件が満たされる場合は10月1日以降も変更前の消費税率(8%)を適用する措置の事をいいます。

特定の条件というのは、2019年3月31日までに締結された請負契約であるという事で、その場合は2019年10月1日以降に引渡しが行われるものについても変更前の消費税率(8%)が適用されます。

下記の例にて説明すると、

例1)3月31日までに請負契約を締結しているので、10月1日以降の引渡しでも8%

例2)3月31日までに請負契約を締結しており、9月30日までの引渡しなので8%

例3)4月1日以降に請負契約を締結しており、10月1日以降の引渡しなので10%

例4)4月1日以降に請負契約を締結しているが、9月30日までの引渡しなので8%

例5)3月31日までに請負契約を締結している分は、10月1日以降の引渡しでも8%

しかし、4月1日以降に締結した増額契約分は、10月1日以降の引渡しなので10%

このように今回の増税では、消費税10%と8%が混在しており、また同じ8%でも軽減税率と経過措置の2種類があります。

消費税は我々の生活に直接関係してくる税金ですので、10月1日の増税前までに皆様も勉強してみてはいかがでしょうか。

以上、総務部の与儀でした。

お問い合わせフォーム

お問い合わせフォーム