インフレ期の投資手法を考える

【衝撃の格差】現金5000万をそのまま持つ親、軍用地に変えて子どもに投資させた親。30年後の驚愕の結末

こんにちは!不動産事業部の髙良です。

今回は、もし手元に「5,000万円」の現金がある場合、それをどう次世代に引き継ぐべきか?という、

不動産投資家や地主の枠を超えた「究極の資産承継」のお話です。結論からいいますと、

同じ5,000万円でも、「銀行に預けたままの親」と、

「軍用地に変えて、地代を子どものインデックス投資に回した親」とでは、30年後に「1億円以上」の資産格差が生まれます。

キーワードは、『軍用地の地代 ✕ 暦年贈与 ✕ 新NISA(インデックス投資)』。

親が60歳、子どもが30歳という「親子リレー」をスタートし、子どもが60歳になるまでの30年間で何が起きるのか。具体的な数字でシミュレーションしてみました。

2つの選択肢:あなたはどちらを選びますか?

設定はこうです。

- 親:60歳、子ども:30歳

- 元手:現金5,000万円

- 【パターン①】:5,000万円をそのまま銀行預金で持ち続ける

- 【パターン②】:5,000万円で軍用地を購入。毎年入る地代から「110万円」を子どもに暦年贈与し、子どもはそれを原資にインデックス投資(年利5%想定)を30年間続ける

軍用地の条件は、沖縄で現実的な「倍率40倍・地代上昇率1.2%(複利)」で計算します。

30年後(親90歳・子60歳)の驚愕のシミュレーション結果

パターン①:現金5,000万円を預金で持ち続けた場合

30年間、もっとも安全と言われる銀行に預け続けた結果です。

- 親の現金:5,000万円

- 子どもの資産:0円

- 【親子合算トータル】:5,000万円

ここに潜むリスク

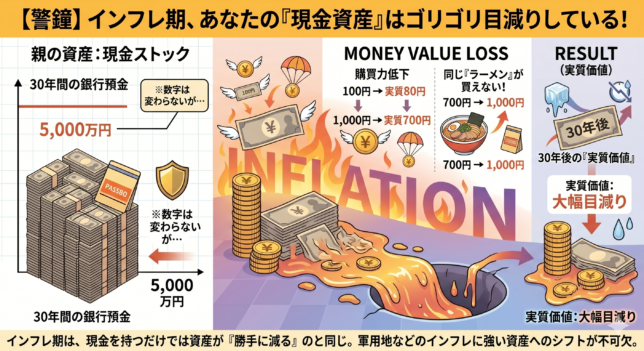

数字上の5,000万円は維持されていますが、インフレが進めば「お金の価値」自体が目減りしています。

さらに、将来この5,000万円が相続されるときには、高い相続税がそのまま重くのしかかります。

パターン②:軍用地 ✕ 暦年贈与 ✕ インデックス投資

一方、5,000万円を「軍用地」というマネーマシンに変え、地代を子どもへリレーした場合、とんでもない数値を叩き出すことになります。

- 親の資産はどうなる?(軍用地の成長)

- 地代のスタート:初年度は年間125万円。これが年1.2%の複利で値上がりし、30年目には年間約175万円にまで育ちます。

- 軍用地の市場価格:地代の上昇に伴い、5,000万円だった価値は約7,011万円へ値上がり!

- 親の手元の現金:毎年子どもに110万円を贈与しても、地代の「余り」が出ます。これが30年で約1,090万円貯まります。

- 子どもの資産はどうなる?(時間の複利効果)

子どもは、親の軍用地から湧き出てくる地代(毎年110万円・非課税)を、

そのまま新NISA等で世界経済(年利5%)に投資し続けました。身銭は1円も切っていません。

- 投資元本(贈与累計):3,300万円

- 30年後の運用利益(増えた分):約4,374万円

- 子どもの口座残高:約7,674万円

- 【親子合算トータル】

- 軍用地(7,011万) + 親の預金(1,090万) + 子の運用資産(7,674万)

- 【合計】:1億5,775万円(+1億775万円!)

「ただ貯金した親」vs「軍用地リレーをした親」比較まとめ

30年後の親子トータルの資産を並べてみると、その差は一目瞭然です。

| 項目 | ① 現金5,000万のまま | ② 軍用地 ✕ 暦年贈与 ✕ 投資 |

| 親の保有資産 | 現金:5,000万円 | 軍用地:約7,011万円

現金(地代の残):約1,090万円 |

| 子の保有資産 | 0円 | インデックス資産:約7,674万円

(うち運用の利益:約4,374万円) |

| 親子トータルの資産 | 5,000万円 | 1億5,775万円 (差額 +1億775万円) |

| 税金面のメリット | 特になし(相続税リスク大) | 贈与税0円(非課税枠内)

軍用地による相続税評価圧縮 |

なぜ、これほどの圧倒的な差が生まれるのか?

このスキームの正体は、「ダブルの複利レバレッジ」です。

- 軍用地の地代上昇(年1.2%複利)によって、親の資産と贈与原資が勝手に強固になっていく。

- 世界経済の成長(年5.0%複利)によって、子どもに渡った資金が時間の経過とともに爆発していく。

親世代は、国が借り主という日本最高峰の安定資産(軍用地)をガッチリ守りながら、余った地代で自分たちの手元資金も増やせる(+1,090万円)。

子ども世代は、自分の給料を一切痛めることなく、60歳の定年を迎えるタイミングで「7,600万円超」の無敵の老後資産を手に入れている。

しかも、毎年の贈与は110万円の基礎控除の範囲内なので、税金は完全にゼロ。将来の相続税対策まで同時に完了してしまいます。

ストックビジネス(不動産)の果実を、次世代の「時間」というレバレッジに直結させるこの新・親子リレー。

インフレ時代は現金をただ眠らせておくのは、最大の機会損失かもしれません。

いかがだったでしょうか?現金を全額株式に投入する事はリターンも大きいがリスク(暴落時の資金塩漬け)も大きい。

軍用地は安心だけど利回りが低い。そこで軍用地(安定収入)と株式投資(インデックス長期投資)の良いところを組み合わせた内容でした。

現金をお持ちでインフレ期にどうしようか?とお悩みの方、相続不動産を処分した資金の使い道をお考えの方に最適かもしれません。

今回は以上です。ありがとうございました。

-300x300.png)

お問い合わせフォーム

お問い合わせフォーム