適格請求書(インボイス)について

こんにちは。総務部高江洲です。

令和5年10月1日から適格請求書等保存方式(インボイス制度)がはじまりましたね。

今回は、適格請求書とはなにか説明をしていきたいと思います。

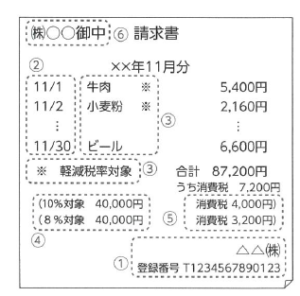

適格請求書はインボイスとも呼ばれ、一定の事項を記載した請求書や納品書、領収書などの書類を指します。

請求書を発行する側が、請求書を受領する側に対して、適用税率や消費税額などを正確に伝えることを目的としています。

以前までは、請求書があれば、仕入額控除を受けることができましたが、

インボイス制度導入後は、一定の記載要件を満たした適格請求書でなければ、

買い手側はその取引にかかる消費税の仕入税額控除を受けることができなくなりました。

その一定の記載要件を満たした請求書というのが、次の6つの記載がされている適格請求書となります。

請求書を発行する側がインボイス登録をしていなかった場合、

制度が導入されて最初の3年は経過措置で、消費額の2割負担、

そこからさらに3年間は、消費税の5割負担、それ以降は消費税全額負担となります。

最終的には、税込1100万円の請求をされた際、

請求書を発行した側がインボイスの登録をしていなかった場合

消費税の100万円を負担することになってしまいます。

今後、小規模事業者や一人親方などもインボイスの登録をしていなかった場合

元請が消費税額を負担することになってくるため、

インボイスの登録をしていない協力業者は、下請けとして現場に入ることが難しくなってくると思います。

難しい制度ですが、しっかり理解し対応していかなければなりませんね。

以上、総務部高江洲でした。

お問い合わせフォーム

お問い合わせフォーム