皆さんこんにちは!リタシン部担当の平良です。

今回も前回に引き続き、不動産を売却する際にどんな費用を払わなければいけないのかを説明したいと思います。

不動産を売却する際の諸経費①→http://ur0.link/zXdW

不動産を売却する際の諸経費②→http://u0u1.net/RS9E

不動産を売却する際の諸経費③→http://urx.blue/Slli

不動産を売却する際の諸経費④→https://00m.in/pVsiT

不動産を売却する際の諸経費④-2→https://00m.in/rlSCW

~不動産売却にかかる諸経費~

①仲介手数料

②印紙税

③登記費用

④譲渡所得税

⑤その他必要に応じて支払う費用

今回は前回説明した「④譲渡所得税」の特例についてお話ししたいと思います。

不動産を売却して利益が出た場合には譲渡所得税や住民税がかかるとご説明してきましたが、マイホーム(居住用の住宅)を売却した場合には、税金を軽減する様々な特例があるのでご紹介いたします。

特例①「居住用財産の3,000万円特別控除」

居住用の住宅を売却した場合に譲渡所得から3,000万円を差し引くことができる特例です。

適用条件

1.所有者が実際に居住している住宅であること。また、その住宅に住まなくなった場合

でも、その日から3年目の年末までに売れば特例の適用が認められます。

2.売った年の前年・前々年に、次の特例の適用を受けていないこと。

・居住用財産の3,000万円特別控除(同じ特例)

・特定居住用財産の買換え・交換の特例

・居住用財産買換えの場合の譲渡損失の損益通算及び繰越控除の特例

・特定居住用財産の場合の譲渡損失の損益通算及び繰越控除の特例

3.次の特例と重複しての適用不可

・固定資産の交換の特例

・収用等に伴い代替資産を取得した場合の課税の特例

・交換処分に伴い資産を取得した場合の特例

・換地処分等に伴い資産を取得した場合の特例

・収用交換等の場合の特別控除

・特定事業用資産の買換え・交換の特例

・大規模住宅地造成事業の施工区域内にある土地等の造成のための交換特例

・認定事業用地適正化計画の事業用地の区域内の土地等交換の特例

・承継業務の事業計画の施行区域内にある土地等の交換の特例

・特定普通財産とその隣接する土地等の交換の特例

・平成21年・22年に土地等の先行取得をした場合の譲渡所得の特例

4.親子間や夫婦間での住宅の売買には適用不可

5.別荘や一時的な仮住まいへの適用不可

上記の条件に合えば3,000万円を上限として譲渡所得から差し引くことができます。(譲渡所得が3,000万円を下回る場合は譲渡所得額が上限)

実際この特例の適用でどのくらいお得になるのか考えてみます。

【所有期間7年の戸建てを特例の適用無しで売却したケース】

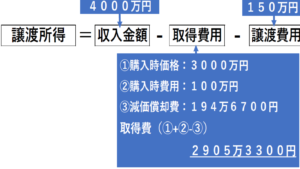

譲渡所得金額=944万6700円

【税額】944万6700円×20.315%=191万9000円(100円未満切捨)

*減価償却費=(建物価格2000万円+建物分購入時費用60万円)×90%×償却率1.5%×経過年数7

【所有期間7年の戸建てを特例を適用して売却したケース】

譲渡所得金額=944万6700円-3,000万円(特例)=0

【税額】0円×20.315%=0円

*減価償却費=(建物価格2000万円+建物分購入時費用60万円)×90%×償却率1.5%×経過年数7

このように特例を使えると大幅な節税になりますので、売却の際は適用条件に合うのかどうかも確認してみることをお勧めします。東恩納組のリタシンでも売却の相談を随時受け付けておりますのでお気軽にご相談ください!

東恩納組のリタシンが、あなたの不動産売買を「利他心」の志で全力サポートさせていただきます!!

ご相談は、お電話またはリタシンのお問合せフォーム、ラインにてお気軽にご連絡ください。

TEL 098-850-5734

リタシンホームページ(お問合せフォームからご連絡ください)→http://litacin.com/

ラインで不動産お気軽相談もやってます!→http://line.naver.jp/ti/p/%40sib4198m

お問い合わせフォーム

お問い合わせフォーム