不動産を購入する際の諸経費②

皆さんこんにちは!リタシン部担当の平良です。

前回に引き続き不動産を購入する際に必要な諸経費について説明したいと思います。

~不動産購入にかかる諸経費~

①仲介手数料

②印紙税

③登記費用

④不動産取得税

⑤その他必要に応じて支払う費用

今回は②印紙税についてお話したいと思います。

印紙税とは、経済取引等に伴って契約書や領収書などの文書を作成した場合に、印紙税法に基づきその文書に課税される税金のことをいいます。

不動産の売買契約書や建築などの請負工事に関する契約書、住宅ローンを設定する際の金銭消費貸借契約書などを交わすとき、あるいは領収書を発行するときにかかる税金です(個人間の売買の場合は領収書への印紙は不要)。これは文書を作成した人に課税されるもので、契約書や領収書に課税される金額の印紙を貼り、消印します。

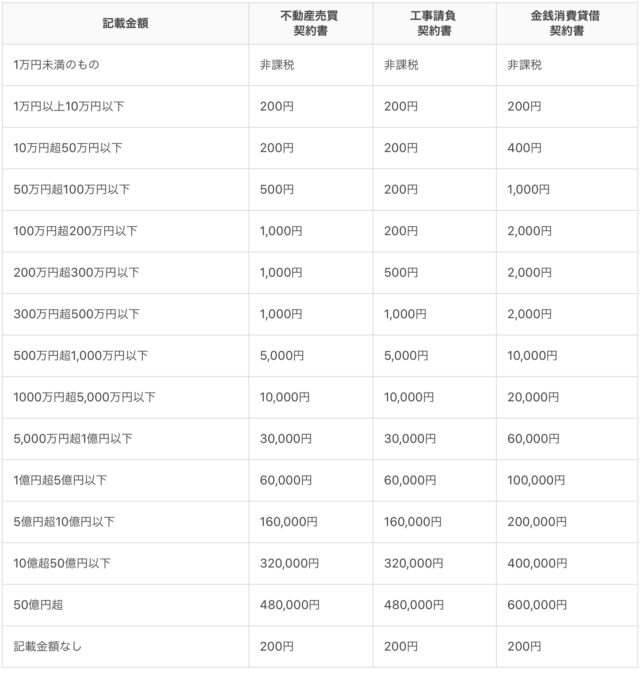

契約書などに記載されている金額によって税額が決まります。

税額は下表の通りです。

※印紙税のうち、不動産売買契約書、工事請負契約書に関しては、印紙税の軽減措置による引き下げ後の税率を記載(平成32年3月31日までに作成されるもの)。

収入印紙は郵便局や法務局で購入する事ができ、一般的な不動産売買の契約書では、「契約書貼付する収入印紙は、売主・買主が平等に負担するものとする」と記載されています。売主・買主それぞれが保有する契約書分を各自負担するのが通例です。

貼付けた収入印紙は、印鑑や署名による「消印」によって印紙税を納付したこととなります。

消印とは、契約書などの課税文書と収入印紙がまたがる様に印を押すことをいい、収入印紙の再利用を防止するために行います。消印は、契約の当事者や書類の作成者のみならず、代理人やその他の従業員でもよいとされています。

消印を忘れたり、課税文書に必要な額の収入印紙が貼られていない、収入印紙の額が不足しているといったことが明らかになった場合には、本来納付する印紙税額に加えて、その2倍に相当する金額の過怠税が課せられます。つまり「本来の3倍に相当する印紙税額」を徴収されることになります。

ただし税務調査を受ける前に、自主的に不納付を申し出たときの過怠税は、1.1倍に軽減されます。また過怠税は、法人税の損金や所得税の必要経費に算入することができませんので注意しましょう。

東恩納組のリタシンが、あなたの不動産売買を「利他心」の志で全力サポートさせていただきます!!

ご相談は、お電話またはリタシンのお問合せフォーム、ラインにてお気軽にご連絡ください。

TEL 098-850-5734

リタシンホームページ(お問合せフォームからご連絡ください)→http://litacin.com/

ラインで不動産お気軽相談もやってます!→http://line.naver.jp/ti/p/%40sib4198m

お問い合わせフォーム

お問い合わせフォーム