不動産を売却する際の諸経費④-2

皆さんこんにちは!リタシン部担当の平良です。

今回も前回に引き続き、不動産を売却する際にどんな費用を払わなければいけないのかを説明したいと思います。

不動産を売却する際の諸経費①→http://ur0.link/zXdW

不動産を売却する際の諸経費②→http://u0u1.net/RS9E

不動産を売却する際の諸経費③→http://urx.blue/Slli

不動産を売却する際の諸経費④→https://00m.in/pVsiT

~不動産売却にかかる諸経費~

①仲介手数料

②印紙税

③登記費用

④譲渡所得税

⑤その他必要に応じて支払う費用

今回は前回説明した「④譲渡所得税」の具体的な計算方法をお話ししたいと思います。

【設定条件】

・収入金額 :4000万円

・購入時金額:3000万円(土地1000万円、建物2000万円)

・購入時費用:100万円(土地40万円、建物60万円)

・売却時費用:150万円

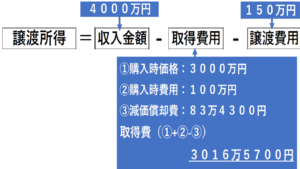

【所有期間3年の短期譲渡所得のケース】

譲渡所得金額=833万4000円

【税額】833万4000円×39.63%=330万2700円(100円未満切捨)

*減価償却費=(建物価格2000万円+建物分購入時費用60万円)×90%×償却率1.5%×経過年数3

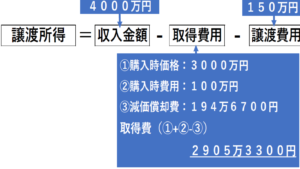

【所有期間7年の長期譲渡所得のケース】

譲渡所得金額=944万6700円

【税額】944万6700円×20.315%=191万9000円(100円未満切捨)

*減価償却費=(建物価格2000万円+建物分購入時費用60万円)×90%×償却率1.5%×経過年数7

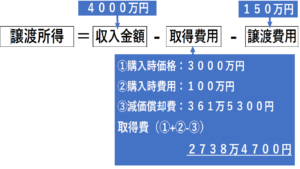

【所有期間13年の長期譲渡所得のケース】(マイホームの場合)

譲渡所得金額=1111万5300円

【税額】1111万5300円×14.21%=157万9400円(100円未満切捨)

*減価償却費=(建物価格2000万円+建物分購入時費用60万円)×90%×償却率1.5%×経過年数13

3つのケースを比べてみてもわかるように、購入してから年数が経てば経つほど建物の減価償却費が上がるので譲渡所得金額は上がっていきます。しかし、5年、10年のラインで税率が変わるので、譲渡所得金額が高くなっても税額は低くなる事が多いです。

(*10年の特例はマイホームのみ)

売却の際には所有してから5年経っているかどうかを一つの目安にすると税金を抑えることができそうです。

次回はさらに節税ができる特例についてお話したいと思います。

東恩納組のリタシンが、あなたの不動産売買を「利他心」の志で全力サポートさせていただきます!!

ご相談は、お電話またはリタシンのお問合せフォーム、ラインにてお気軽にご連絡ください。

TEL 098-850-5734

リタシンホームページ(お問合せフォームからご連絡ください)→http://litacin.com/

ラインで不動産お気軽相談もやってます!→http://line.naver.jp/ti/p/%40sib4198m

お問い合わせフォーム

お問い合わせフォーム