不動産を売却する際の諸経費④

皆さんこんにちは!リタシン部担当の平良です。

今回も前回に引き続き、不動産を売却する際にどんな費用を払わなければいけないのかを説明したいと思います。

不動産を売却する際の諸経費①→http://ur0.link/zXdW

不動産を売却する際の諸経費②→http://u0u1.net/RS9E

不動産を売却する際の諸経費③→http://urx.blue/Slli

~不動産売却にかかる諸経費~

①仲介手数料

②印紙税

③登記費用

④譲渡所得税

⑤その他必要に応じて支払う費用

前回は不動産を売却する際にかかる費用5項目の中の「③登記費用」について説明したので、今回は「④譲渡所得税」について説明していきます。

所有している不動産を売却して出た利益は「譲渡所得」といい、譲渡所得にかかる住民税、所得税、復興特別所得税をまとめて譲渡所得税と言います。

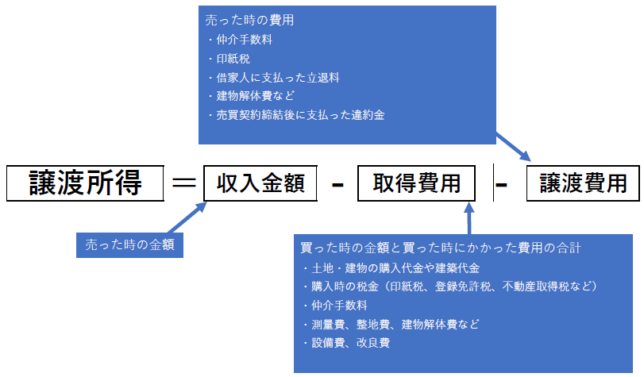

譲渡所得は以下の計算式で算出されます。

「譲渡所得」=「収入金額」-「取得費用」-「譲渡費用」 なお、建物や太陽光発電などの設備は、年々価値が減少していくので、経過年数に応じた減価償却費を取得費の合計金額から差し引くことになります。

なお、建物や太陽光発電などの設備は、年々価値が減少していくので、経過年数に応じた減価償却費を取得費の合計金額から差し引くことになります。

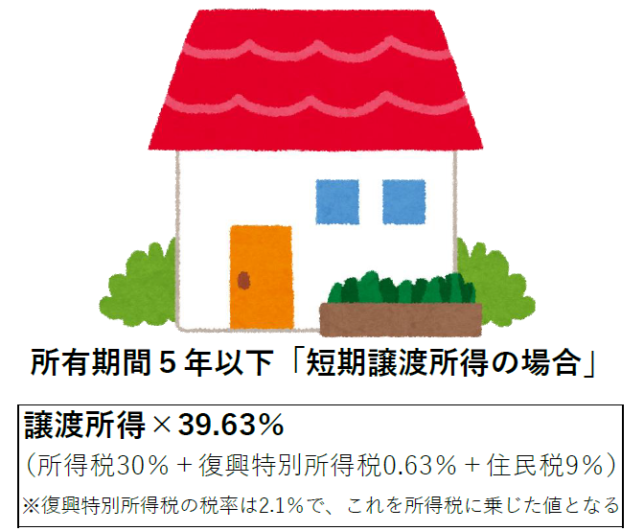

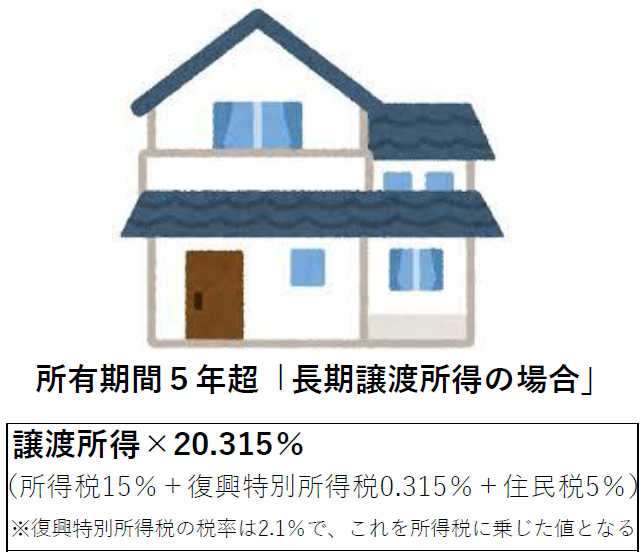

上記の計算で算出した譲渡所得に住民税、所得税及び復興特別所得税の税率をかけたものが譲渡所得税になります。それぞれの税率は不動産を所有していた期間によって変わり、所有期間5年以下の「短期譲渡所得」、所有期間5年超の「長期譲渡所得」の2つに分けられます。

比べてみると長期譲渡所得の方がかなり節税できることが一目瞭然です。

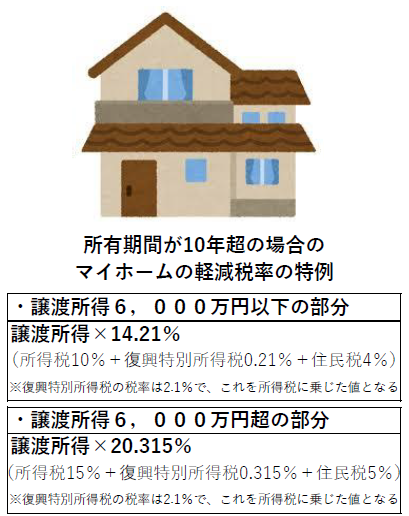

さらに、所有期間が10年を超える自己居住用の不動産の売却では、譲渡所得の内6,000万円以下の部分には「マイホームの軽減税率の特例」が受けられる可能性があります。

一般的な物件だと譲渡所得が6,000万円を超えることはほとんど無いので、自分の不動産に住んでいて所有期間が10年を超えている人は税金での支出をかなり抑えることができます。

軽減税率を受けるために必要な手続きや用件等は詳しくは国税庁のホームページをご覧ください。→https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3305.htm

次回は具体的な例をもとに所有期間による譲渡所得税の違いを計算したいと思います。

東恩納組のリタシンが、あなたの不動産売買を「利他心」の志で全力サポートさせていただきます!!

ご相談は、お電話またはリタシンのお問合せフォーム、ラインにてお気軽にご連絡ください。

TEL 098-850-5734

リタシンホームページ(お問合せフォームからご連絡ください)→http://litacin.com/

ラインで不動産お気軽相談もやってます!→http://line.naver.jp/ti/p/%40sib4198m

お問い合わせフォーム

お問い合わせフォーム