不動産を購入する際の諸経費④

皆さんこんにちは!リタシン部担当の平良です。

前回に引き続き不動産を購入する際に必要な諸経費について説明したいと思います。

~不動産購入にかかる諸経費~

①仲介手数料

②印紙税

③登記費用

④不動産取得税

⑤その他必要に応じて支払う費用

今回は④不動産取得税についてお話したいと思います。

不動産取得税とは、土地や建物を買ったときにかかる税金のことです。

不動産取得税は地方税ですので、納税先は都道府県になります。

不動産を購入してしばらくすると、自治体から納税通知書が届き、都道府県の税事務所で納税の手続きをすることになります。

不動産取得税の税額は、「課税標準額×税率」で計算されます。

課税標準額は法原則として固定資産税評価額(以下、評価額)と呼ばれる公的な価格が使われます。

この評価額は時価よりも低いのが通常で、土地の場合は時価の7割程度、建物の場合は5~6割程度が目安とされています。

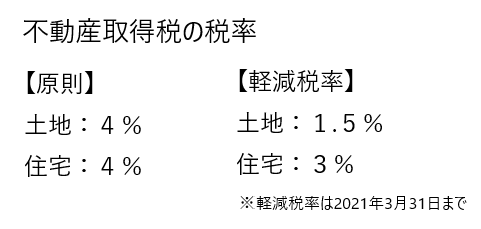

税率は原則4%だが、土地と住宅については2021年3月31日の取得までは3%に引き下げられています。

また、宅地や宅地と同じ扱いを受ける土地に限っては同じく2021年3月31日まで、評価額の2分の1が課税標準額となっています。

さらに、住宅を購入する場合は住宅が一定の要件を満たせば軽減措置が受けられます。

まず建物については評価額から一定額が控除されます。

控除額は住宅が新築された日に応じて下記のように決められており、1997年4月1日以降に建てられた住宅であれば1,200万円が控除されます。

軽減措置を受けられる建物の要件

軽減措置を受けられる建物の要件

・床面積が50㎡以上240㎡以下

・取得者の居住用、またはセカンドハウス用の住宅

・1982年1月1日以降に建築されたもの、または新耐震基準に適合していることが証明されたもの

なお、上記の床面積はマンションの場合、専有面積に共用部分を持ち分に応じて按分した面積が加算されます。また、長期優良住宅に認定された新築住宅の場合、控除額が100万円上乗せされて1,300万円になります。

一方、住宅用の土地については、上記の要件を満たす住宅が建っている場合に、以下のいずれか多い額が不動産取得税の税額から控除されます。

(1)4万5,000円

(2)土地1㎡当たりの価格×1/2×住宅の床面積の2倍(200㎡が限度)×税率

では実際に、不動産取得税はいくらかかるのか、軽減前と軽減後でどのくらい差があるのか計算してみます。土地・建物の条件は以下のとおりです。

土地……面積:100㎡、評価額:1,000万円

建物……延べ床面積:100㎡、評価額:1,300万円、平成31年4月建築の中古住宅

軽減前の場合の税額は以下の通りです。

土地……1,000万円×1/2×3%=15万円

建物……1,300万円×3%=39万円

税額は合計で54万円になります。

軽減後の税額は以下の通りです。

土地分は下記のうち多い金額を上記の税額から控除できます。

(1)4万5,000円

(2)1000万円÷100㎡(土地1㎡当たりの価格)×1/2×100㎡×2(住宅の床面積の2倍)×3%(税率)=30万円

※(1)と(2)とでは(2)のほうが金額が多いので、(2)を軽減前の土地の税額から控除できます。

15万円-30万円<0

税額はゼロになります。

一方、軽減後の建物分は平成31年に建築されているので評価額から1,200万円が控除され、

(1,300万円-1,200万円)×3%=3万円

が税額となります。

結局のところ土地と建物を合わせた税額は軽減前の54万円から3万円に大幅に軽くなります。

不動産取得税の軽減措置を受けるためには、「不動産取得税課税標準の特例適用申告書」(→参照)を不動産の取得から60日以内に都道府県の税事務所に申告が必要です。

しかし、必ずこの申告書を提出しなければならないかというと、都道府県税事務所では登記時に提出された書類等から軽減措置が受けられるかどうかを自主的に判断し、処理してくれていることがあります。

納税通知書が送られてきたら、これが適切に処理されているかどうかをチェックしてみて下さい。

万が一軽減が受けられるのにこの処理がされていなければ、ただちに上記の申告書を提出して下さい。

期限後であってもその申告が認められない、という制度ではないようです。

ただし、期限後の手続きで軽減が受けられるとは100%は言い切れないのも事実。

やはり家を買ったら自治体のホームページなどで期限を確認し、忘れずに手続きするのが無難です。

今回は住宅を購入する際にかかる不動産取得税についてご紹介しました。

軽減を適用できるかどうかで税額に大きな違いが出てきます。

東恩納組のリタシンでは諸費用の計算についてもご相談にのりますので、お気軽にお問い合わせください。

東恩納組のリタシンが、あなたの不動産売買を「利他心」の志で全力サポートさせていただきます!!

ご相談は、お電話またはリタシンのお問合せフォーム、ラインにてお気軽にご連絡ください。

TEL 098-850-5734

リタシンホームページ(お問合せフォームからご連絡ください)→http://litacin.com/

ラインで不動産お気軽相談もやってます!→http://line.naver.jp/ti/p/%40sib4198m

お問い合わせフォーム

お問い合わせフォーム