平成21年及び平成22年に取得した不動産を売却する方必見

皆さんこんにちは!リタシン部担当の平良です。

まだまだ暑い日が続いていますが皆さん体調は大丈夫ですか?

コロナ対策でマスクを着用しながら働いている中、この暑さは辛いですね。

例年よりも熱中症になる人が増えているので皆さんもこまめに水分補給をして予防しましょう!

さて、今回は平成21年及び22年に取得した不動産を売却する際の1,000万円控除について説明したいと思います。

かなりピンポイントな内容になりますが、居住用不動産売却時の3,000万円控除とは異なり、忘れている方やそもそもこの制度があること自体知らない方も多いと思いますので書くことにしました!

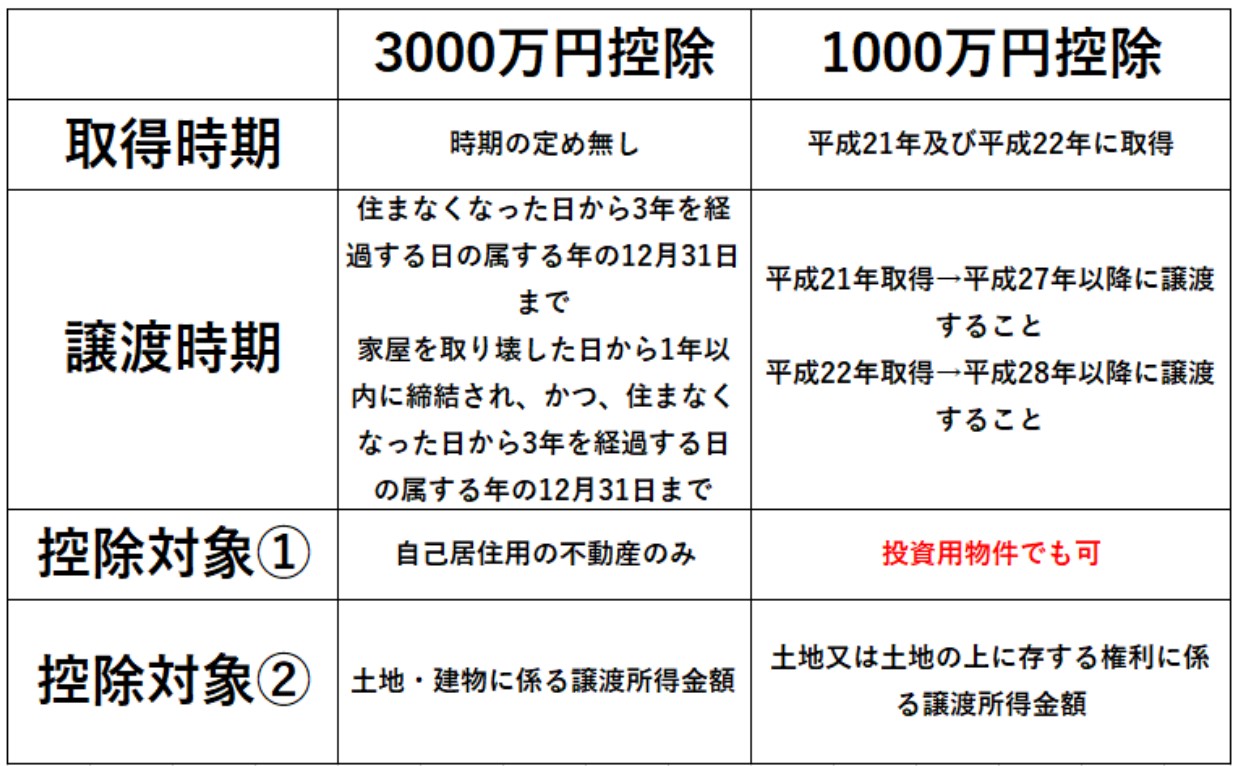

まずは3,000万円控除との違いを簡単に紹介します。

表を見て分かる通り、3,000万円控除は自己居住用の不動産にしか適用されませんが、1,000万円控除は投資用の不動産にも適用されるというメリットがあります!

「収益物件を売却したけど税金が高い。」と悩んでいる方は不動産の取得日は確かめてみてください!

ただし、3,000万円控除とは違い、土地又は土地の上に存する権利(借地権や敷地権等)に係る譲渡所得金額からしか控除できないので、マンション等土地の持分が少ない場合には思ったよりも控除されないこともあります。

また、3,000万円控除とは併用できない為、自分の住宅を売却した際は3,000万円控除を適用し、収益物件の売却の際は1,000万円控除を適用する、といった使い分けが必要です。

基本的に譲渡所得税の控除を受けられない収益物件には、土地の譲渡所得金額から最大1,000万円を控除できるというのは大きな節税になるので、平成21年及び平成22年に取得した不動産を売却する際は忘れずにご利用ください。

控除の適用要件は「親族から購入した土地には使えない」等様々な要件があるので、詳しく知りたい方は下記のURLからご確認ください。

1,000万控除→https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3225.htm

3,000万控除→https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

東恩納組のリタシンでは、諸費用の計算についてのご相談も可能です♪

お気軽にお問い合わせください。

東恩納組のリタシンが、あなたの不動産売買を「利他心」の志で全力サポートさせていただきます!!

ご相談は、お電話またはリタシンのお問合せフォーム、ラインにてお気軽にご連絡ください。

TEL 098-850-5734

リタシンホームページ(お問合せフォームからご連絡ください)→http://litacin.com/

ラインで不動産お気軽相談もやってます!→http://line.naver.jp/ti/p/%40sib4198m

お問い合わせフォーム

お問い合わせフォーム